La différence principale entre une Micro-Entreprise et une Entreprise Individuelle (ou une société) est la déduction des dépenses/charges du Chiffre d’Affaires.

Elles sont déductibles du CA en EI ou en société, alors qu’elles le ne sont pas en ME.

Pour les ME, par mesure de simplicité comptable, elles sont prises en compte forfaitairement au travers d’un taux de cotisations fixe sur le Chiffre d’Affaires (CA) et d’un abattement forfaitaire pour la déclaration des revenus à l’impôt sur le revenu (IR). Cela à l’air compliqué dit comme ça, mais en fait ça simplifie grandement la gestion de la ME, et ça explique en partie la non-nécessité d’un comptable pour ce statut.

Pour identifier le plus intéressant entre les 2 statuts en fonction de ses frais, détaillons un peu les calculs.

Comparer les revenus nets après IR

La prise en compte forfaitaire des charges pour les ME s’applique à la fois pour le calcul des cotisations sociales et pour les revenus nets imposables à l’impôt sur le revenu. Pour comparer les 2 statuts, il faut donc comparer les revenus nets après IR.

Pour les ME, c’est simple, le revenu net après IR est égal :

-

Au CA,

-

Moins les cotisations sociales : tauxcotisations ME x CA,

-

Moins les charges réelles

-

Moins l’IR calculé sur la base de tauxabattement IR ME x CA, pour une base de calcul donnée, on connait le taux global d’imposition à l’IR (c’est-à-dire en appliquant le barème progressif de l’IR), donc IR = tauxglobal IR ME x tauxabattement IR ME x CA

Pour les EI, c’est un peu plus compliqué, le revenu net après IR est un peu différent :

-

Le revenu net avant IR est égal au bénéfice (BNC/BIC) : CA - charges réelles (hors cotisations) - cotisations

-

Les cotisations sont égales à tauxcotisations TNS x revenu net avant IR (le taux de cotisations étant variable en fonction du revenu…à cause d’effets de seuils dans les barèmes)

-

Donc revenu net avant IR = CA - charges réelles (hors cotisations) - tauxcotisations TNS * revenu net avant IR, soit revenu net avant IR = (CA - charges réelles) / (1 + tauxcotisations TNS)

-

L’IR est calculé sur cette base de revenu net avant IR (= BNC/BIC) avec un abattement de 20 % (uniquement si AGA ou expert comptable) avec un tauxglobal IR TNS

Nous voilà donc avec une base comparable de revenus après IR, mais ce n’est pas une simple équation à résoudre pour trouver le point d’équilibre, car les différents taux d’IR et de cotisations TNS dépendent des autres paramètres. Nous avons donc fait un simple tableur permettant de comparer ME et EI/EURL pour une hypothèse de CA + frais envisagés, avec des paramètres fonction de votre activité (prestations de services pour les ME par défaut).

Quel est le point d’équilibre à partir duquel l’EI devient plus intéressante que la ME

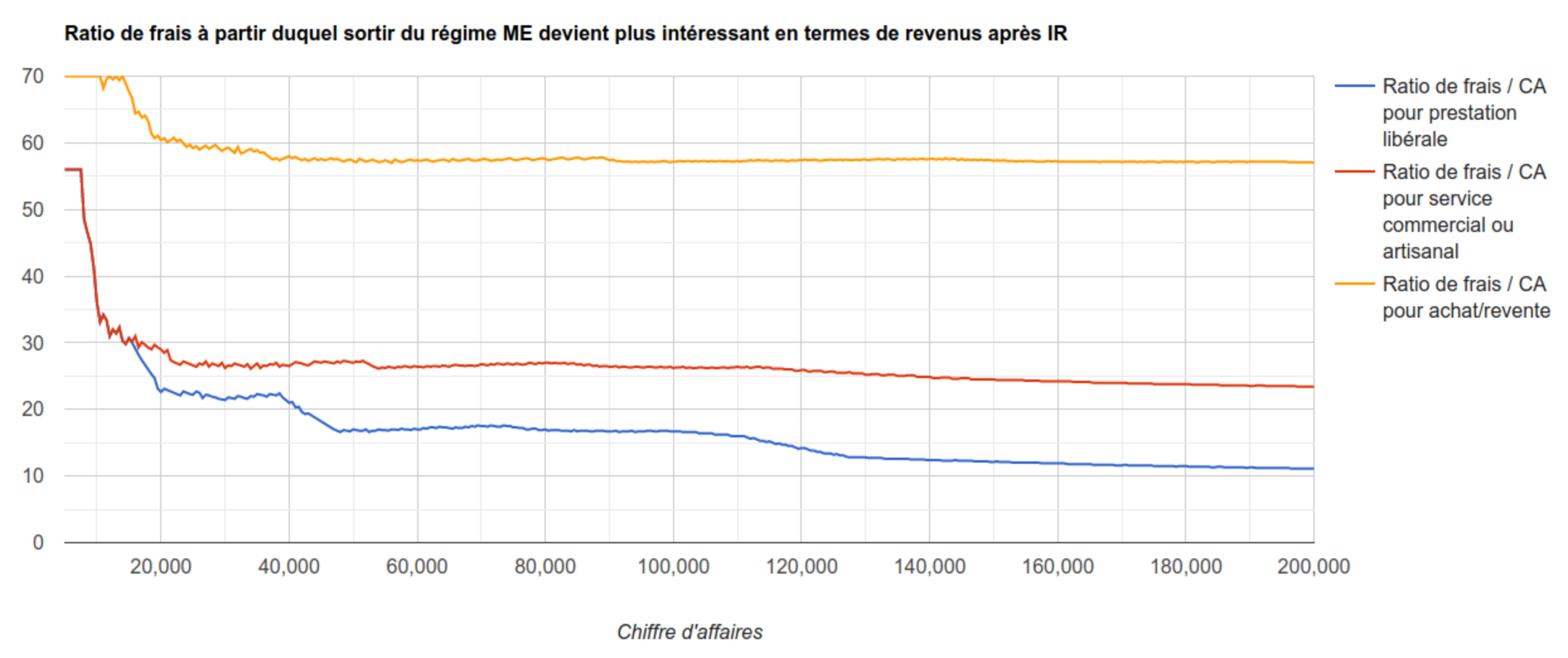

Nous avons également fait une simulation du taux de frais (hors cotisations) à partir duquel l’Entreprise Individuelle devient plus intéressante que la Micro-Entreprise, pour prendre en compte ces frais au réel. Le résultat est assez surprenant. En effet, on entend souvent que les 34 % d’abattement sur le CA pour les Micro-Entreprises (services/commerçant/artisant) représentent les 22 % de cotisations + 12 % de frais pris en compte forfaitairement. La réalité est que les taux de cotisation différents également, ainsi que la base imposable à l’IR. Voici donc le taux de frais à partir duquel sortir de la ME est intéressant en fonction du chiffre d’affaires réalisé pour les 3 types d’activité : prestation de service libérale, prestation de service commerciale ou artisanale, et achat/revente.

Lecture : Pour un chiffre d’affaires de 35 000 €, si vous avez plus de 22,3 % de frais (hors cotisations sociales), soit 7 805 €, vous avez intérêt à sortir du régime ME pour l’EI ou une société.

A noter que ces simulations ne prennent pas en compte ni le versement libératoire, ni l’ACRE, mais si vous êtes éligibles à ces deux dispositifs, alors le point d’équilibre du ratio de charges est plus haut.

Que faire si on dépasse ces points d’équilibre ?

Une première solution est réduire les frais liés à l’activité en les faisant payer directement par le client, via des factures de débours si vous devez avancer les frais.

Si cela n’est pas possible, l’autre solution est de changer de statut afin de pouvoir déduire les frais pour calculer votre bénéfice réel. Vous pouvez lire notre article : Passer d’une Micro-Entreprise à une société : pourquoi, quand et comment changer de statut ?